如果你是個熱愛投資的人,又身處 1910 年代的日治臺灣,很可能會注意到市場上出現一檔引人矚目的大型投資標的──而這波投資熱潮,正與當時一項國家級電力工程緊密相關。

事實上,1910 年代的臺灣並非沒有電力,各地早已有十多家小型電力公司,但發電成本高、供電規模有限。為了提升整體供電能力並推動工業發展,臺灣總督府將目光投向濁水溪與日月潭的天然落差,著手規劃一項規模空前的水力發電計畫。然而,山區開發困難重重,工程預算龐大,無法完全依靠政府財政支應。為了解決資金問題,總督府最終採取「官民合營」模式,於 1919 年 7 月 31 日成立「臺灣電力株式會社」,並透過發行股票向民間募集資金。

在資本設計上,臺灣電力株式會社(下簡稱臺電)的資本金定為 3,000 萬圓,共發行 60 萬股,每股定價 50 圓。其中部分股份由官方與設立委員承購,其餘則向民間募集。股權分配上,總督府持有 40%(24 萬股),另有約 23 至 27 萬股由財團與創立委員承購。也就是說,官方與大財團合計掌握近七成五的股權,確保這項大型電力工程的主導權不致旁落。扣除這些持股後,實際對外開放的股份約為 9 至 12 萬股,提供日本內地與臺灣民間投資人認購。

出乎意料的是,這批股票在市場上迅速引爆投資熱潮。招募期間,日本內地的認購申請量高達募集額的 410 倍,臺灣本地亦達 118 倍。在投資人尚未繳納股款前,股票的「利權市價」便已上升至 40 圓。會社成立前,股東總數更一舉突破 11,036 人。值得注意的是,在持有 5 股以上的股東中,臺灣人與日本內地人的人數幾乎相當,顯示臺灣社會對這項現代電業投資同樣抱持高度關注與參與。

然而,這股熱潮並未持續太久。隨著日月潭工程在技術上遭遇瓶頸,加上 1920 年代第一次世界大戰後的經濟衰退,以及 1923 年日本關東大地震所引發的金融動盪,臺電資金鏈逐漸緊繃,工程甚至一度被迫停擺。市場信心迅速轉弱,臺電股價隨之下跌,原本實繳 45 圓的股票,市價跌至 35 圓,低於淨值。面對不確定風險,小股東開始認賠出場,股東人數在成立當年即大減 32%,降至 8,333 人,並持續下滑,至 1928 年僅剩 6,508 人,來到歷史低點。

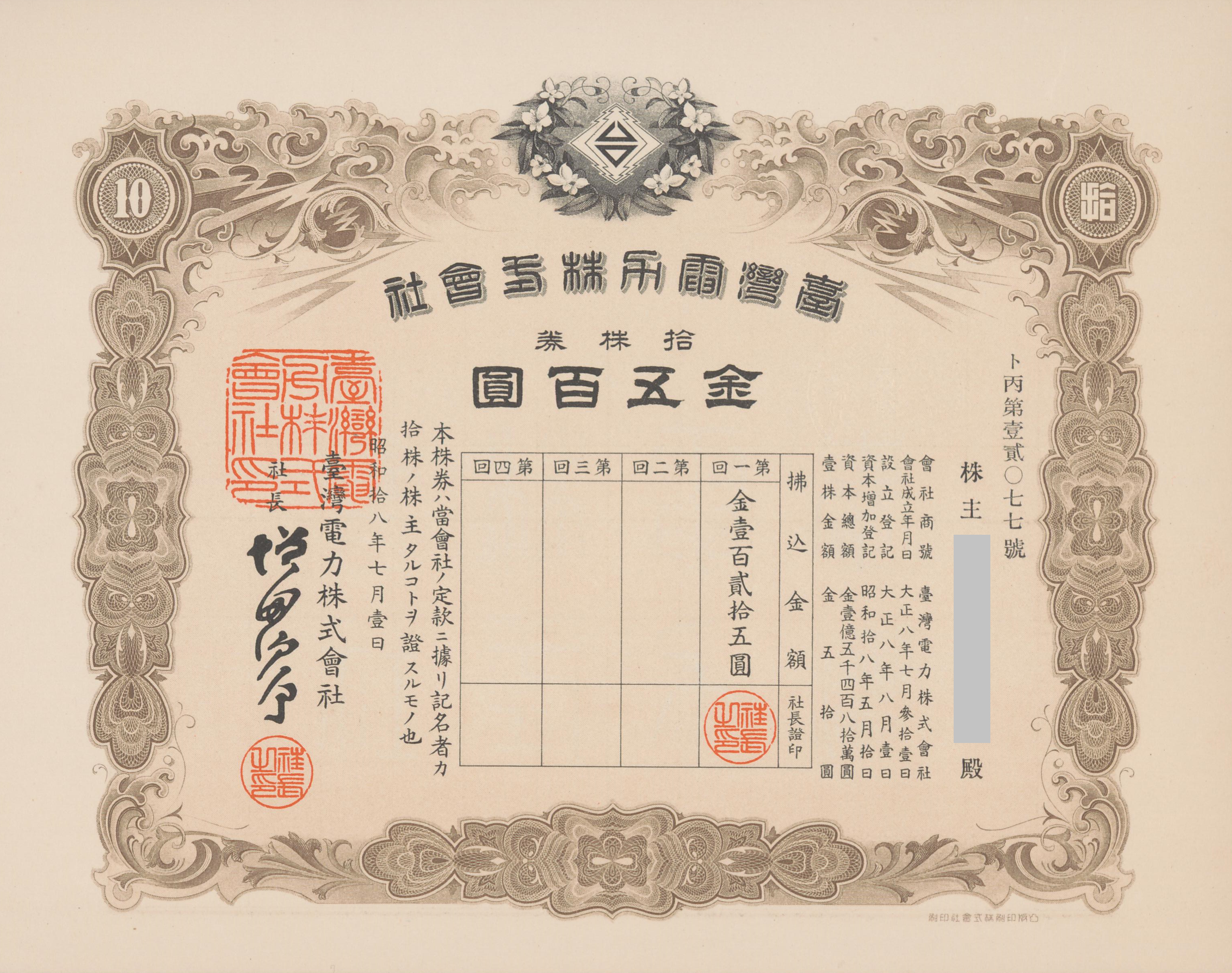

臺灣電力株式會社股票。(圖片來源:台電提供)

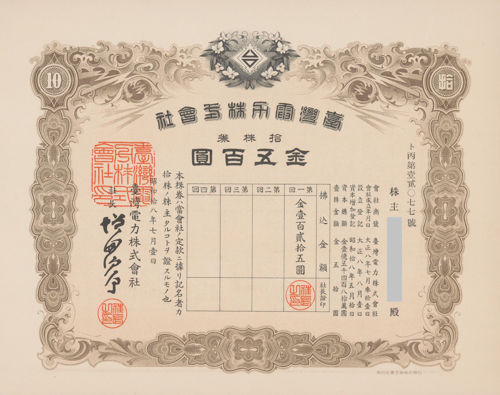

臺灣電力株式會社股票。(圖片來源:台電提供)

在這波資本撤退過程中,許多原本積極參與的臺籍地主與資本家,因風險承受度較低,選擇變賣股票,將資金轉回收益相對穩定的土地資產。這樣的資金流動,也進一步改變了股東結構。

一直到 1930 年代,情勢才逐漸出現轉變。隨著日月潭工程克服困難重新推進,並陸續完成第一、第二發電所,全島供電能力大幅提升,市場信心也隨之回穩。資本重新跟隨工程進展回流,1939 年股東人數回升約 30%,達到 9,383 人,之後維持在約 9,000 人的穩定規模。

1945 年,二戰結束後,臺灣電力株式會社實體股票,隨著臺電在戰後的重組與改制,早已失去了原有的效力,如今這些泛黃的紙本證券多半散落於民間,成為收藏家手中訴說大時代經濟脈動的收藏品。特別有趣的是,雖然股票已失效力,但股票上的社章卻幸運地逃過被銷毀命運,保留了下來,目前有一枚仍保存於台電文物典藏中心呢!

臺灣電力株式會社的社章。(圖片來源:StoryStudio自攝)

臺灣電力株式會社的社章。(圖片來源:StoryStudio自攝)

參考資料與延伸閱讀

- 吳政憲,《新能源時代:近代臺灣電力發展(1895-1945)》

相關圖檔